A travers cette série d’articles sur les finances et l’investissement, nous allons essayer de répondre à votre quête de connaissances dans ces domaines. La finance impacte notre vie au quotidien et tout le monde reconnait l’importance de maitriser ses finances. Il s’agit de choses simples, dont on ne parle pas souvent, mais qui sont determinants pour nos trajectoires de vie. Sans être complotiste, on peux affirmer que certaines personnes ou organisations les plus au fait de ces informations, ont choisi délibérément d’en cacher la substance, derrière des démonstrations mathématiques pour semer plus de confusion et en tirer profit. Mais une fois qu’on arrive à maitriser certains concepts, la finance n’est pas un sujet complexe. Nous vous invitons à lire tout cet article en allant dans le détail.

Historiquement on remarque que la plupart des personnes qui ont du succès au niveau de leurs finances, ont appris ces choses par l’expérience ou de façon presque fortuite. Mais à y voir plus clair, si vous avez un bon sens de la repartie, il est indéniable que vous comprendrez aisément les nuances et les subtilités, pour en tirer profit.

Pourquoi cette connaissance n’est pas enseignée dans l’eduction de base au niveau scolaire au même titre que les matières d’enseignement classiques comme les langues, les mathématiques, la géographie, l’histoire ou les arts. Alors que chaque jour dans nos vies respectives, nous prenons de multiples décisions financières et économiques sans avoir la moindre idée des conséquences sur nos objectifs financiers et notre santé financière à long terme. Nos choix passé et present détermineront notre avenir financier, ou au moins déterminent déjà notre situation financière aujourd’hui.

Il existe plusieurs lois mathématiques qui déterminent notre situation financière, mais deux principalement sont incontournables dans le processus d’enrichissement personnel et pour toute organisation humaine :

– la composition des rendements positifs et sa réciproque qu’est la composition des rendements négatifs, et

– le levier financier qu’on pourra mobiliser, aussi appelé l’effet multiplicateur ou l’accélérateur de richesse

A ces deux lois mathématiques, on ajoutera une abstraction communément faite par les économistes et les financiers pour faciliter l’analyse : l’absence d’arbitrage (réaliser des gains sans prendre de risque). En réalité cette absence d’arbitrage n’est qu’une construction théorique, car dans beaucoup de situations de la vie réelle, il existe effectivement des possibilité de faire des arbitrages financiers et d’en tirer de gros profits sans risque, c’est l’un des secrets les mieux gardés par les financiers.

S’il y a une ou deux choses à maitriser quand vous décidez de vous mettre dans un processus de création de richesse, c’est de comprendre profondément la fonction mathématique de la création de richesse, que nous allons vous exposer ci-après.

Les mathématiques gouvernent l’univers et la plupart des domaines de connaissance de l’homme. Et le moins qu’on puisse dire, c’est qu’elles constituent un langage, un outil permettant de mieux comprendre les phénomènes naturels, le comportement des hommes en société et mesurer le résultat de leurs activités de production, de consommation ou d’accumulation de richesse à l’échelle individuelle ou collective.

De toutes les activités que nous réalisons, l’on aboutit toujours à trois résultats ou états de la nature : soit qu’on réalise un gain, soit qu’on subit une perte, soit qu’on reste neutre c’est-à-dire qu’on ne fait ni perte, ni gain.

Alors qu’est-ce qui explique que certaines personnes arrivent à s’enrichir plus facilement, pendant que d’autres s’appauvrissent ou au mieux, voient leur situation rester inchangée.

D’où viennent les gains qu’on peut réaliser?

Si nous prenons une personne qui a fini ses études et qui est en âge de travailler, cette personne aura le choix de travailler contre un salaire, exploiter une entreprise et en moyenne dans ces deux cas, elle va réaliser l’essentiel de ses gains. Mais il y a une troisième façon de faire des gains, celle de réaliser des investissements et se mettre dans une situation de rentier après avoir placé de l’argent ou un capital dans un bien immobilier ou une valeur mobilière (actifs financiers), sans exploiter activement une entreprise, pour en tirer un profit; sous-une forme plus simple, on peut dire que cette personne fait travailler son argent de façon passive.

D’où viennent les pertes qu’on peut subir?

Quand on est salarié, dépenser plus qu’on gagne, épargner sans investir lorsque le taux d’inflation est plus élevé que le taux d’intérêt sur l’épargne.

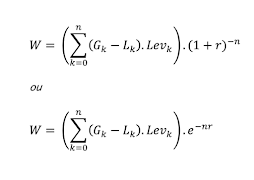

Quand on exploite une entreprise, et qu’elle réalise des pertes du fait de ventes insuffisantes, ou lorsque cette entreprise a plus de charges que de revenus ou encore lorsque le taux d’inflation est plus élevé que le taux de rendement des capitaux investis dans l’entreprise. Une fois que cela est dit, la principale équation de toute création de richesse est la suivante :

W = Wealth (Richesse)

G = Gain (Revenus gagnés ou rendements positifs)

L = Loss (Pertes de revenus ou rendements négatifs)

Lev. = Leverage (levier financier ou accélérateur/multiplicateur de richesse) est supérieur ou égal à 1. C’est aussi le ratio des actifs sur les fonds propres

r = le taux de rendement effectif de l’actif

n = nombre de périodes de capitalisation ou nombre de période ou on obtient un gain ou une perte sur ses investissements

Littéralement on a :

Création de Richesse actualisée = ((Total des Gains – Total des Pertes) x levier financier) x (1+ taux de capitalisation) exposant (- n périodes de placement durant notre espérance de vie)

Il y a donc dans cette équation mathématique au moins cinq (5) variables qui contribuent à la création de richesse: G, L, Lev, r, n.

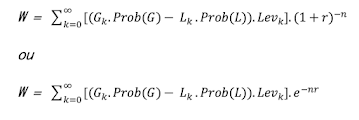

Pour un modèle plus réaliste, on doit ajouter un paramètre aléatoire qui influence fortement les résultats : il s’agit de l’incertain, de la volatilité, qu’on va appeler le paramètre de risque (sigma).

A part le nombre de périodes qu’on va nous même déterminer, toutes les autres variables sont influencées par le risque ou l’incertain (sigma) et notre équation devient:

Le paramètre de risque (sigma) peut être pris en compte en faisant l’écart des probabilités de gains et de pertes: Prob(G) – Prob(L)

Le chapitre qui concerne la gestion des risques sera couvert amplement dans les autres articles qui suivront celui-ci. Pour la suite de notre démonstration on le considérera comme neutre.

Alors si nous faisons abstraction de l’incertain, les variables qui déterminent notre fonction de création de richesse sont :

– Les gains qu’on réalise

– Les pertes qu’on subit

– Le taux de capitalisation (rendement réel) qu’on obtient sur chaque période

– Le levier financier qu’on utilise

– Le nombre de périodes ou on reste investi

En ce qui concerne le levier financier, on l’utilise par exemple lorsqu’on fait de l’arbitrage et/ou lorsque on est solvable et qu’on a recours à l’emprunt pour investir.

Quelle conclusion peut-on tirer de notre équation mathématique de création de richesse?

On peut noter que:

1- D’une part, on peut être salarié et créer de la richesse (on n’a pas besoin d’être entrepreneur, actionnaire majoritaire ou minoritaire d’une entreprise pour créer de la richesse); lorsqu’étant salarié, on ne se limite pas seulement qu’à épargner, mais qu’on investit son épargne dans un actif immobilier, un actif physique (machines ou équipements qu’on peut louer) ou dans des actifs financiers (valeurs mobilières), on peut s’enrichir très fortement. Alors n’acceptez plus qu’on vous dise, dans des slogans à la mode, qu’il faut forcément être propriétaire d’entreprise pour s’enrichir. On peut bien l’être en étant salarié, il faut juste savoir-faire de bons placements.

2- D’autres part et historiquement, les entrepreneurs ou propriétaires d’entreprise créent beaucoup plus de richesses que les autres acteurs économiques, parce qu’ils utilisent aussi bien la capitalisation de rendements positifs, que le levier financier par arbitrage (ils achètent un bien X dans le pays ou la région A et le vendent à X(1+r) dans le pays ou la région B, en ayant un recours plus facile au crédit, sachant très bien réduire leurs charges au strict minimum nécessaire.

3- On ne considèrera pas la situation neutre lorsqu’on ne fait ni gain, ni perte, car ce n’est pas l’objet de notre article cela n’a aucun intérêt pour la compréhension.

Alors en ayant en tête l’équation de création de la richesse que nous vous avons présenté plus haut, vous n’avez qu’à agir sur chacune des variables à votre disposition.

Quelqu’un peut par exemple, agir sur ses gains tout en réduisant ses pertes. Par pertes, il faut entendre ses dépenses superflues, les pertes de rendement et les impôts. C’est pourquoi vous verrez que les grosses fortunes et les grandes entreprises multinationales réduisent quand elles le peuvent, presque à zéro leurs impôts. Et comme d’une façon générale les pertes capitalisent aussi bien que les gains, mais dans le sens inverse de la création de richesse, elles ont une intensité ou un impact plus grand que les gains, due à une autre loi mathématique, l’asymétrie des rendements.

De façon simple, on peut l’énoncer comme suit, quand on a un actif d’une valeur de 100 qui subit une perte de 10% aussitôt suivie d’un gain de 10%, cela ne nous ramène pas à la valeur initiale de 100 mais plutôt à 99 soit une perte de 1% (sur de grands nombres, cette situation peut faire une grosse différence en terme de perte) : raison pour laquelle il est très important de réduire, tant qu’on peut le faire, au strict minimum nos pertes (impôts, pertes de rendement et dépenses superflues).

Les seules charges qui valent la peine d’être supportées pour une entreprise par exemple, sont les frais de publicité qui vous permettent d’accroitre vos revenus ou le fait d’embaucher des talents pour vous permettre d’accroitre votre productivité.

Pour les salariés, le fait d’éliminer tout ce qui peut apparaitre comme des dépenses superflues (faire la fête, les dépenses autres que celles qui constituent un investissement, par exemple acheter une voiture dont le coût d’entretien dépasse vos revenus; ou encore acheter une maison dans laquelle on vit, et qui occasionne de nouveaux impôts et taxes immobilières qu’on n’aurait pas eu à payer si on n’avait pas fait cet achat plus émotif que rationnel).

Donc en ce qui concerne l’immobilier, il faut comprendre qu’il ne devient un investissement que lorsqu’on y investit pour gagner des revenus de location ou d’entreprise. Dans ce cas, cet actif immobilier devient un moyen de diversifier ses placements en actifs sûrs, en plus d’exploiter une entreprise ou d’avoir d’autres actifs financiers.

Pour certaines personnes qui utilisent exclusivement leur bien immobilier à des fins personnelles, il ne deviendra rentable qu’à partir du moment vous vendez votre bien avec une plus-value. Mais avant vous avez un actif illiquide, qui une fois vendu vous permettra de vous constituer un capital à investir dans l’acquisition d’un autre immeuble à rente, une entreprise ou d’autres actifs financiers beaucoup plus liquides.

Dans tous les pays, l’État encourage l’acquisition immobilière parce que ce type de dépenses, accroit la consommation et l’investissement privé (deux des postes les plus importants du PIB) et cela est beaucoup plus rentable pour l’État lui-même et les rentiers en immobilier, que pour les salariés qui vont travailler toute leur vie pour rembourser une maison (un gaspillage de la variable n nombres de périodes de placement); puisque l’Etat perçoit plus de revenus fiscaux, en poussant les acquéreurs à engager des dépenses d’acquisition de bien d’équipement liés à une acquisition immobilière (mobiliers, électroménagers, travaux de rénovation, construction …)

Pour la variable de levier financier, avec la mondialisation et la vente sur internet de nos jours, le potentiel de levier financier est potentiellement illimité, si vous avez un accès facile au crédit et que vous vendez à l’international. C’est ce qui fait explique, que la Chine aujourd’hui produit annuellement plus de milliardaires en USD, que n’importe quel pays dans le monde.

Une autre stratégie, consistera à prendre conscience qu’au lieu d’avoir pour horizon de rentabilité l’année, si vous réussissez à obtenir des rendements au trimestre, au mois, à la semaine ou au jour, vous pouvez encore donner plus de force et d’effet à votre capitalisation et à votre levier financier, grâce à la variable n (nombre de périodes de capitalisation).

En somme à travers cet article sur les fondements mathématiques de la création de richesse, nous vous avons montré, comment de façon systématique et automatisée, on peut créer de la richesse en jouant sur les variables qui l’explique.

L’intelligence ou la force physique ne jouent aucun rôle dans le processus de création de richesse, ces deux capacités ne font pas partie des variables de notre équation.

Et comme toute expression mathématique est théoriquement universelle, elle va fonctionner que vous soyez au Pôle nord, au Pôle sud, en Afrique, en Europe, en Amérique ou en Asie. Que vous soyez une personne physique, une entreprise ou un État.

Savoir faire travailler, l’équation de la création de richesse à son avantage, c’est ce qui fait la différence entre les riches et les pauvres. Et ce qui fera la différence entre les futurs riches et les futurs pauvres, sera de savoir comment chacun va gérer son risque; et une fois maitrisé ce risque, comment arriver à automatiser le processus de création de richesse à partir des gains nets périodiques avec levier financier et le nombre de fois qu’on sera capable de capitaliser ce cette enveloppe au cours d’une vie à un taux de capitalisation réel r.